COMBO 2 CUỐN “BÍ MẬT GIAO DỊCH LIÊN KẾT & HƯỚNG DẪN THUẾ NHÀ THẦU NƯỚC NGOÀI”

Mô tả ngắn

>> BÍ MẬT GIAO DỊCH LIÊN KẾTDanh mục: sách Kế toán (in màu)Bìa sách: mềmNXB: Tài chínhSố trang: 262Khổ: 16 x 24,5Lợi ích của cuốn sách:– Cung cấp góc nhìn tổng quan, đầy đủ nhất và đa c...

- Giao hàng toàn quốc

- Được kiểm tra hàng

- Thanh toán khi nhận hàng

- Chất lượng, Uy tín

- 7 ngày đổi trả dễ dàng

- Hỗ trợ xuất hóa đơn đỏ

Giới thiệu COMBO 2 CUỐN “BÍ MẬT GIAO DỊCH LIÊN KẾT & HƯỚNG DẪN THUẾ NHÀ THẦU NƯỚC NGOÀI”

>> BÍ MẬT GIAO DỊCH LIÊN KẾT

- Danh mục: sách Kế toán (in màu)

- Bìa sách: mềm

- NXB: Tài chính

- Số trang: 262

- Khổ: 16 x 24,5

- Lợi ích của cuốn sách:

– Cung cấp góc nhìn tổng quan, đầy đủ nhất và đa chiều về hoạt động chuyển giá, giao dịch liên kết hiện nay;

– Nhận được kiến thức trong việc hướng dẫn thực hiện các quy định, phương pháp xác định giá giao dịch liên kết tại Việt Nam, khấu trừ chi phí lãi vay;

– Trình bày chi tiết hoạt động kê khai giá giao dịch liên kết trên bộ hồ sơ mẫu và lập hồ sơ quốc gia;

– Khái quát tình hình thanh kiểm tra hoạt động giao dịch liên kết và đưa ra những xu hướng của hoạt động này;

– Đưa ra hàng loạt các trường hợp, ví dụ điển hình về giao dịch liên kết đã xuất hiện nền kinh tế.

>> THUẾ NHÀ THẦU NƯỚC NGOÀI

- Danh mục: sách Kế toán (in màu)

- Bìa sách: mềm

- NXB: Tài chính

- Số trang: 154

- Khổ: 16 x 24,5

- Giá trị của cuốn sách:

– Cung cấp khái niệm, nội hàm và đóng vai trò như một “bản đồ thu nhỏ” toàn bộ các vấn đề liên quan đến thuế Nhà thầu nước ngoài;

– Hướng dẫn chi tiết, trực quan và kèm các trường hợp cụ thể trong từng phương pháp xác định thuế Nhà thầu nước ngoài;

– Nhận biết, hiểu và có khả năng thực thi chuẩn xác các trường hợp được miễn thuế, chi phí được trừ,… khi kê khai, nộp thuế.

Bộ 2 cuốn sách “Bí mật giao dịch liên kết và Hướng dẫn thuế nhà thầu nước ngoài” là bộ sách tài liệu tham khảo việc thực hiện các quy định về thuế liên quan đến các doanh nghiệp nước ngoài MỚI NHẤT tại tủ sách TACA rất cần cho các kế toán, kiểm toán viên. Bộ sách hỗ trợ và giúp bạn đọc giải quyết được các câu hỏi về việc:

Làm thế nào các nhà thầu phụ nội địa có thể thu được tối đa số lợi nhuận, từ phía nhà thầu nước ngoài mà không vi phạm, vướng vào các rắc rối trong quy định nộp hộ, nộp thay thuế?

Làm thế nào để việc chuyển giá hay định giá trị của các giao dịch với các bên liên kết phù hợp đúng quy định và không bị gắn mác “trốn thuế”?

Bộ 2 cuốn sách “Bí mật giao dịch liên kết và Hướng dẫn thuế nhà thầu nước ngoài” không chỉ dừng lại ở việc cung cấp những “hướng dẫn” chi tiết, những “chỉ điểm” cụ thể trong việc thực hiện các thủ tục kê khai, tính nộp thuế và “tối ưu được dòng lợi nhuận”, phù hợp theo đúng quy định hiện hành; đây còn là nguồn tài liệu quan trọng cung cấp cho bạn đọc những cơ sở lí luận, kiến thức cốt yếu nền tảng để hiểu và phân tích được bản chất của các hoạt động giao dịch, luân chuyển nguồn vốn có liên quan đến các nhà thầu nước ngoài và các doanh nghiệp thực hiện .

>>> CUỐN 1: BÍ MẬT GIAO DỊCH LIÊN KẾT

“Mổ xẻ toàn bộ những chiêu thức chuyển giá giữa công ty mẹ, công ty con và công ty liên kết.”

“Chuyển giá liệu có phải là một trong các hoạt động trốn thuế?” và có thực sự nghiêm trọng đến nỗi “cũng là ưu tiên số 1 của các cơ quan Thuế sở tại, được tập trung đầu tư như một ngành kinh doanh đem lại lợi nhuận cho các chính phủ”.

Câu trả lời sẽ được “bật mí” với các nội dung như sau:

Chương 1: TỔNG QUAN VỀ GIAO DỊCH LIÊN KẾT

- Thực trạng hiện nay

- Các nhóm giao dịch liên kết & Một số mô hình hoạt động của các tập đoàn

- Các nhóm giao dịch liên kết

- Một số các mô hình hoạt động của các tập đoàn

- Chuyển giá như thế nào?

- Động cơ, mục đích, cách thức của chuyển giá

- Ví dụ mô tả chuyển giá

- Các chính sách quản lý & Thực tiễn áp dụng của các cơ quan thuế trên thế giới

Chương 2: CÁC QUY ĐỊNH XÁC ĐỊNH GIÁ GIAO DỊCH LIÊN KẾT TẠI VIỆT NAM

- Đối tượng, phạm vi áp dụng

- Các bên có quan hệ liên kết

- Các nguyên tắc quan trọng

- Nghĩa vụ tuân thủ của các doanh nghiệp có giao dịch liên kết

- Kê khai thông tin về các giao dịch liên kết hàng năm

- Quy định về hồ sơ xác định giá giao dịch liên kết

- Thời hạn nộp hồ sơ

- Các trường hợp được miễn lập hồ sơ xác định giá giao dịch liên kết

- Quyền hạn ấn định của cơ quan Thuế

- Các khoản phạt tiềm tàng

Chương 3: CÁC PHƯƠNG PHÁP XÁC ĐỊNH GIÁ GIAO DỊCH LIÊN KẾT

- Quy trình xác định giá giao dịch liên kết

- Xác định bản chất của giao dịch

- Xác định phương pháp xác định giá phù hợp

- Lựa chọn đối tượng so sánh độc lập

- Xác định mức giá/doanh thu/chi phí trong giao dịch liên kết

- Các phương pháp xác định giá giao dịch liên kết

- Phương pháp so sánh giá giao dịch độc lập

- Phương pháp giá bán lại

- Phương pháp giá vốn cộng lãi

- Phương pháp so sánh tỷ suất lợi nhuận thuần

- Phương pháp phân bổ lợi nhuận

Chương 4: KHẤU TRỪ CHI PHÍ LÃI VAY

- Quy định chung về khống chế chi phí lãi vay được trừ khi tính thuế TNDN

- Những lưu ý khấu trừ chi phí lãi vay

- Mô tả khấu trừ chi phí lãi vay trên thực tế

- Tính chi phí lãi vay được khấu trừ trong năm tính thuế

- Tính chi phí lãi vay được khấu trừ trong năm tính thuế nếu EBITDA âm

- Khấu trừ chi phí lãi vay qua các năm

Chương 5: HƯỚNG DẪN KÊ KHAI GIAO DỊCH LIÊN KẾT

- Mục I – Thông tin về các bên liên kết

- Mục II – Các trường hợp được miễn nghĩa vụ kê khai, miễn trừ việc lập hồ sơ xác định giá giao dịch liên kết

- Mục III – Thông tin xác định giá giao dịch liên kết

- Mục IV – Kết quả sản xuất kinh doanh sau khi xác định giao dịch liên kết

Chương 6: LẬP HỒ SƠ QUỐC GIA

- Tổng quan về hồ sơ quốc gia

- Phân tích chức năng và chuỗi giá trị

- Các loại hình doanh nghiệp sản xuất

- Phân tích so sánh

- Phân tích tài chính

Chương 7: NHÓM CÁC GIAO DỊCH LIÊN KẾT CẦN LƯU Ý

- Mua tài sản cố định

- Trả phí dịch vụ nội bộ tập đoàn

- Trả phí bản quyền

Chương 8: THỰC TẾ VỀ THANH KIỂM TRA GIÁ GIAO DỊCH LIÊN KẾT TẠI VIỆT NAM

- Tình hình chung

- Các kịch bản điều chỉnh chuyển giá của cơ quan Thuế

- Ấn định tỷ suất lợi nhuận trên toàn bộ công ty

- Điều chỉnh lợi nhuận đối với bán hàng cho bên liên kết

- Không khấu trừ chi phí thuế TNDN

Chương 9: THOẢ THUẬN TRƯỚC VỀ PHƯƠNG PHÁP XÁC ĐỊNH GIÁ TÍNH THUẾ

- Cơ sở pháp lý

- Các loại hình APA

- Lợi ích của APA

- Quy trình áp dụng APA

- Các quy định về APA của Luật Quản lý thuế

>> CUỐN 2: HƯỚNG DẪN THUẾ NHÀ THẦU NƯỚC NGOÀI

“Bản đồ thu nhỏ các vấn đề trọng tâm và xử lý trọn vẹn các tình huống liên quan đến thuế nhà thầu nước ngoài.”

“Rắc rối” của thuế nhà thầu nằm ở việc làm thế nào để xác định các trường hợp cung ứng dịch vụ, hàng hoá bị tính thuế; giúp cơ quan Thuế “ thu đúng”, “thu đủ” số thuế của các nhà thầu nước ngoài, trong khi các doanh nghiệp nộp hộ tại Việt Nam “bảo toàn” được lợi nhuận và tránh các rủi ro về sau.

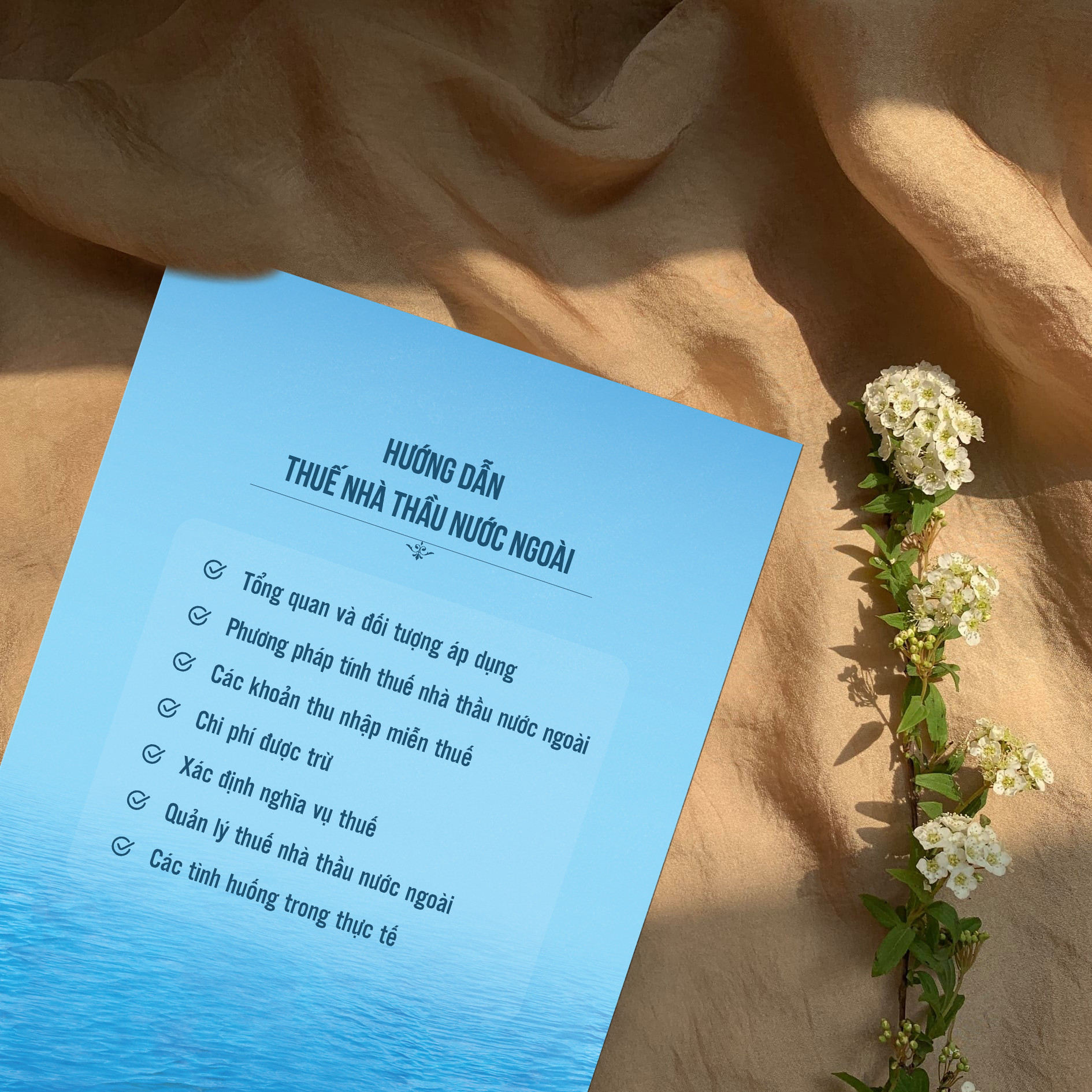

Cuốn sách gồm những gì?

- Tổng quan và đối tượng áp dụng

Cung cấp những kiến thức khát quát, nền móng và cốt lõi về đối tượng áp thuế nhà thầu nước ngoài tại Việt Nam.

- Phương pháp tính thuế nhà thầu nước ngoài

Hướng dẫn cụ thể, trực quan và kèm các ví dụ minh hoạ 03 phương pháp xác định số thuế nhà thầu cần hoàn thành (Phương pháp Deemed, VAS, Hybird); chỉ ra sự khác nhau, đặc trưng của từng phương pháp (phương pháp tính phổ biến nhất, phương pháp áp dụng tại trường hợp đặc biệt,…)

- Các khoản thu nhập miễn thuế

Tổng hợp và trình bày chi tiết bốn (04) trường hợp được miễn thuế nhà thầu nước ngoài gồm: mua bán hàng hoá không kèm dịch vụ; dịch vụ thực hiện & tiêu dùng ngoài lãnh thổ Việt Nam; 06 loại dịch vụ đặc biệt thực hiện ngoài Việt Nam và bán hàng hoá tại kho quan ngoại ra ngoài Việt Nam.

- Chi phí được trừ

Hướng dẫn xác định đúng chi phí được trừ tại phần hạng mục giao cho nhà thầu phụ Việt Nam hoặc thầu phụ nước ngoài áp dụng phương pháp VAS (kê khai) hoặc phương pháp hỗn hợp để kê khai và nộp thuế tại Việt Nam.

- Xác định nghĩa vụ thuế

Sáu (06) bước xác định nghĩa vụ thuế nhà thầu nước ngoài, kèm hướng dẫn minh hoạ trực quan, chi tiết.

- Quản lý thuế nhà thầu nước ngoài

Nội dung chi tiết các quy định quản lý thuế nhà thầu nước ngoài, áp dụng theo DTA (Double Tax Agreement – Hiệp định Tránh đánh thuế hai lần) và góc nhìn của chuyên gia thuế đối với hoạt động áp dụng và thực thi hiện nay.

- Một số tình huống trong thực tế

Các tình huống, lưu ý đã phát sinh trong thực tế khi thực hiện kê khai, nộp thuế nhà thầu nước ngoài.

Những cuốn sách tập hợp đầy đủ các kiến thức lý thuyết, kèm các minh hoạ thực tế chắc chắn giúp bạn nắm bắt và nhanh chóng giải quyết các vướng mắc hiện còn tồn đọng trong công việc. Nếu bạn đang “loay hoay” tìm kiếm những chỉ dẫn, giải pháp liên quan tới các vấn đề thuế nhà thầu, giao dịch liên kết, chuyển giá, đừng chần chừ để sở hữu combo 2 cuốn sách hữu ích trên.

Giá sản phẩm trên Tiki đã bao gồm thuế theo luật hiện hành. Bên cạnh đó, tuỳ vào loại sản phẩm, hình thức và địa chỉ giao hàng mà có thể phát sinh thêm chi phí khác như phí vận chuyển, phụ phí hàng cồng kềnh, thuế nhập khẩu (đối với đơn hàng giao từ nước ngoài có giá trị trên 1 triệu đồng).....

Giá SIRIUS

Thông tin chi tiết

| Công ty phát hành | NXB Tài Chính |

|---|---|

| Ngày xuất bản | 2022-04-18 15:32:35 |

| Loại bìa | Bìa mềm |

| Nhà xuất bản | Nhà Xuất Bản Tài Chính |

| SKU | 9973797448150 |